Investering i 20’erne: Sådan kommer du i gang

Verden ligger for dine fødder og økonomisk ansvarlighed er for forældrenes generation, ik? Nix. Der er god grund til at investere allerede i 20'erne.

For størstedelen af befolkningen er det ukendt terræn at begynde at investere tidligt i livet. Derfor er det også noget, mange holder sig fra. Men folk i 20’erne er faktisk nogle af dem, der med færrest midler har den største potentielle fordel ved at komme i gang med at investere. Vi har talt med en adfærdsøkonom og en investeringsekspert om, hvorfor de unge så sjældent investerer, og hvorfor der er så meget at vinde ved at komme tidligt i gang.

Start din investering på 10 minutter

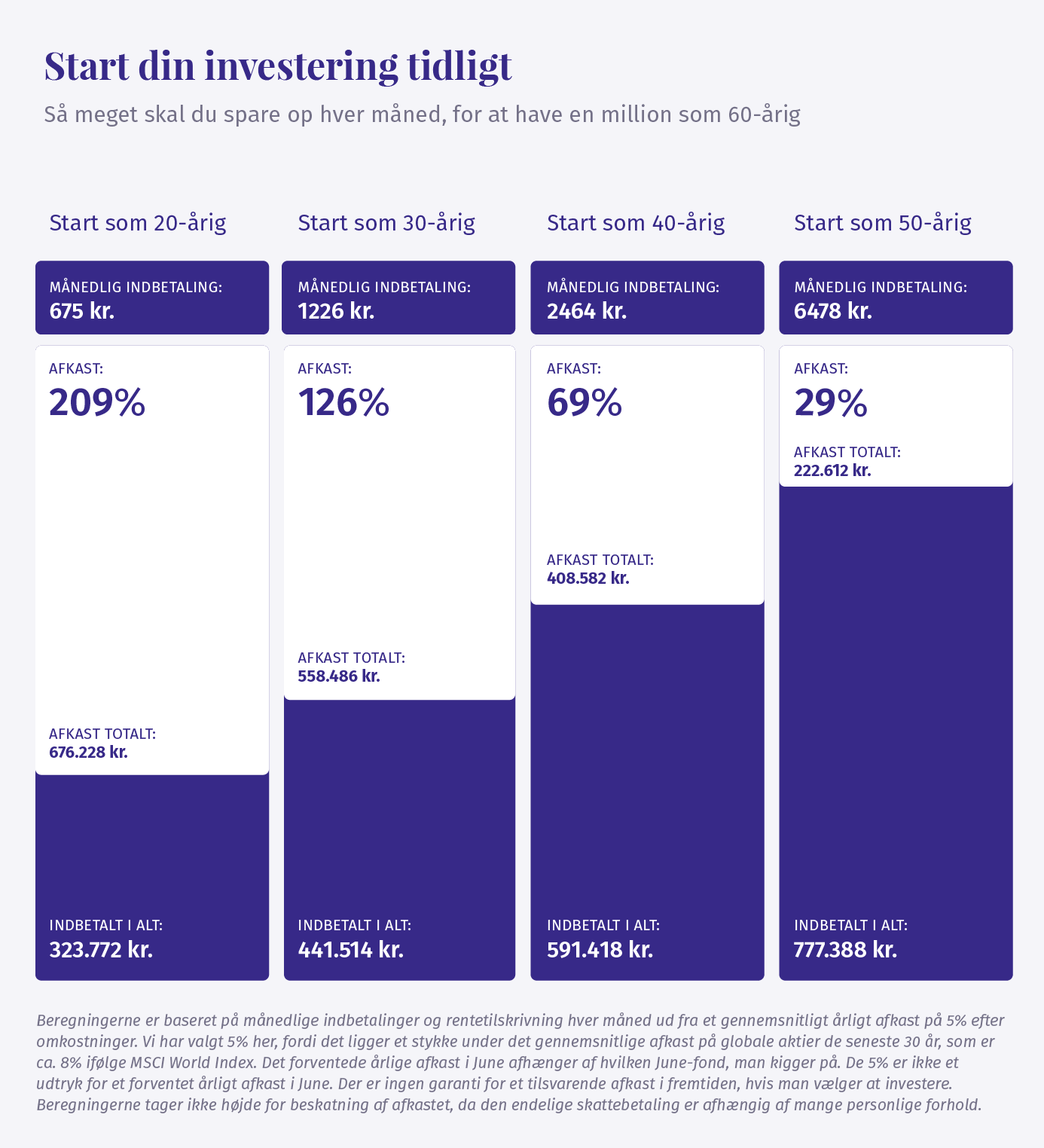

En tidlig start kan måles i kroner og øre

“Rigtig mange unge mennesker har en forestilling om, at investering kun er for de rige, at det er noget for gamle mennesker, og at det ikke kan betale sig, før du når en vis volumen”, siger adfærdsøkonom Thomas Christensen fra Bro Behaviour.

Netop de unge er dem, der har mest at vinde ved at investere. Bl.a. fordi de kan vælge en meget lang tidshorisont og kan tillade sig at investere med højere risiko. Historisk set har brede investeringer med stor spredning i fortrinsvis aktier givet et højere afkast, jo længere periode man holder fast i dem. På kort sigt har kurserne svinget op og ned, hvilket er problematisk, hvis man står og skal bruge penge nu og her. Men hvis man zoomer lidt ud, og ser udviklingen over f.eks. 15 år, så har de kortsigtede udsving ikke haft den store betydning, fordi den langsigtede udvikling har bevæget sig opad. Og fordi de unge har tiden foran sig, kan de tåle en højere risiko og potentielt få et højere afkast.

Herunder kan du se, hvor store fordele der kan være ved at starte en investering som 20-årig, frem for at vente, til du bliver 30 – eller endnu værre 40. Hvis man er komfortabel med, at ens penge er placeret i en investering, og man dermed løber en risiko, kan en beskeden opsparing kombineret med afkast og renters rente nemlig potentielt gøre dig til millionær senere i livet. I eksemplet har vi for nemheds skyld regnet med et gennemsnitligt årligt afkast på 5%, ved en rigtig investering vil det årlige afkast variere fra år til år, ligesom det kan blive negativt.

Vi tror, at fremtiden er mindre værd

Kun 24% af Junes investorer er i aldersgruppen 18-30, og det hænger sammen med, at alt ude i fremtiden er mindre værd i nuet. Det gælder for alle aldersgrupper, men især yngre mennesker.

“Vi har tunnelsyn på den umiddelbare fremtid, som er meget vigtig for os. Det er den, vi reagerer på. Så det at skulle investere f.eks. 500 kroner om måneden og spare op til pensionen ligger meget langt ude i fremtiden”, siger adfærdsøkonom Thomas Christensen.

“Jeg er sikker på, at 99% af den danske ungdom ville kunne finde 100 kr. i deres budget hver måned at investere for, hvis de satte sig ned en aften og researchede på investeringer. Men vi er begrænsede som mennesker og på mange måder styret af følelser og lyster. Vi tænker ikke rationelt, men er kortsigtede – hvilket jo både kan være en fordel og en ulempe.”

Sådan kommer du i gang

Men fortvivl ikke. Der er en løsning. Du skal blot erstatte en uønsket adfærd med noget andet. I det her tilfælde handler det om at erstatte den økonomiske ‘skødesløshed’ med bare en lille smule fornuft.

“De fleste vil gerne gøre det rigtige. En måde at løse problemet på er at øremærke en del af din indtægt til investering. Og fordi vi samtidig er gode til at tilpasse os, vil de fleste ikke bemærke, hvis de f.eks. begynder at investere 1% mere af deres løn”, siger adfærdsøkonomen.

“Som mennesker fungerer vi på den måde, at hvis vi inddeler vores økonomi i forskellige kasser oppe i hovedet og f.eks. beslutter at investere en del af vores SU eller løn automatisk hver måned, vil vi aldrig nogensinde mangle pengene, fordi de i en mental kasse allerede er allokeret til investering.”

Folk i 20’erne kan få mest ud af renters rente

Med June har du mulighed for at lave automatiske indbetalinger skræddersyet din økonomi. Og ifølge de to eksperter kan det være en rigtig god ide bare at komme i gang med at investere, at komme ind i mindsettet om, at penge kan avle flere penge.

“Mange yngre mennesker interesserer sig ikke for økonomi; de ved, de skal bruge penge til mad, husleje, byture og fornøjelser, og det er for så vidt fint nok. Men lægger du f.eks. 100 kr. til side hver måned, kan det være hjælp til f.eks. indskud til en lejlighed, når du er færdig med at læse”, siger Thomas Enevoldsen, Investeringsekspert i Danske Bank.

“Folk i 20’erne kan virkelig drage fordel af, at selv beskedne investeringer kan have stor effekt på den lange bane pga. den ekstremt lange tidshorisont. Det, du sparer op i dag, betyder, at du kan udleve nogle af dine drømme senere, f.eks. lave forældrekøb til dine kommende børn, gå tidligt på pension, holde pause i arbejdslivet, tage på lang ferie i Thailand.“

Går man efter kortere tidshorisont på under 10 år, kan en udbetaling til den første bolig være oplagt at spare op til. Men inden du begynder at se se dig selv ligge på en palmestrand eller købe en 150 m2 lejlighed i Aarhus midtby, kommer lige en lille løftet pegefinger fra investeringseksperten:

“Der er altid en risiko ved at investere, og inden du går i gang, er det vigtigt at stille dig selv følgende spørgsmål: Hvornår skal du bruge pengene? Hvor risikovillig er du? Og ikke mindst, hvad skal der til, for at du kan sove roligt om natten?”

Kom i gang på 10 minutter

Med June er det nemt at investere. På 10 minutter får du en personlig anbefaling til en investeringsfond, som passer til dig og din økonomi. Prøv på June.dk eller find "June by Danske Bank" i App Store.