Investering i 50erne: start din investering i dag

Jo før du starter med at investere, jo mere kan du potentielt få ud af det. Men har du passeret 50, uden at være kommet i gang, er det stadig ikke for sent.

Vi har talt med en adfærdsøkonom og en investeringsekspert om, hvorfor det kan være svært at komme i gang med at investere. Men selv om du har rundet 50 og måske mest hælder til at have pengene stående trygt på bankkontoen til nul procent i rente, er det altså stadig en god ide at komme i gang med at investere.

Start din investering på 10 minutter

Lægger du nok til side – og får du nok ud af det?

50’erne er det tidspunkt, hvor i hvert fald en del af boliggælden er under kontrol, hvis man har egen bolig. Mange har en pæn, fast indtægt, og er der børn, er de ofte fløjet fra reden eller på vej til det. Med andre ord; der burde være økonomisk råderum til at komme i gang med at investere.

– Desværre er 50’erne også det tidspunkt, hvor mange mennesker har anskaffet sig et større forbrug, som jo skal finansieres, siger Danske Banks investeringsekspert, Thomas B. Enevoldsen.

– Oven i det er vi danskere generelt meget optimistiske ift. vores pensionsopsparing. Mange får simpelthen ikke sparet nok op til at bibeholde den levestandard, de gerne vil, eller til at kunne gå på pension på det ønskede tidspunkt. Hvis man fx drømmer om at trække sig tilbage, før man kan få udbetalt sin pension, kan det være meget aktuelt at komme i gang med at investere løbende.

For selv om folk i 50’erne er gået glip af de helt store fordele ved renters rente, så gælder ‘bedre sent end aldrig’ også på dette område.

– En af måderne at frigøre nogle ressourcer at gennemgå dit forbrug og dine abonnementer og se, om der er noget, du kan undvære. Og så ellers komme i gang med at investere, og få det meste ud af den tidshorisont, du har, siger Thomas B. Enevoldsen.

Start din investering i dag

Derfor skal du tænke dig om

Men selv man gerne vil hurtigt i gang, er der stadig grund til lige at tænke sig om, inden man placerer hele opsparingen i en C25-aktie og glemmer alt om risikospredning, lyder et af rådene fra adfærdsøkonom Thomas Christensen fra Bro Behaviour.

– De fleste mennesker begrænser deres informationssøgning uden at vide det og tager nogle – for dem – rationelle beslutninger, som faktisk kan vise sig at være risikable. Tendensen er at de tænker, at hvis de brugte fem år af deres liv på at lære at investere, kunne de måske godt gøre det bedre end professionelle investeringseksperter, siger Thomas Christensen og tilføjer:

– Men jeg tror ikke, folk er klar over, hvor dårlige de generelt er til at investere. Hvis det er første gang, din bil går i stykker, løber du jo heller ikke ned på biblioteket og låner seks bøger om reparationer og forsøger at lave det selv. Du får nogen til at hjælpe dig. Men når det gælder investeringer, går mange af os danskere bare i gang og kigger kun efter ting, der kan bekræfte vores holdning. Hvis jeg f.eks. gerne vil investere 50.000 kr. i Mærsk, læser jeg tre artikler på nettet, der bekræfter, at det er godt at købe Mærsk. Det gør jeg, fordi vi som mennesker er begrænsede og overoptimistiske, og det kan både være en fordel og en ulempe, når jeg skal investere. Men ved at bruge en service som June eller en anden løsning med stor risikospredning, hjælper du dig selv væk fra det her overoptimistiske bias.

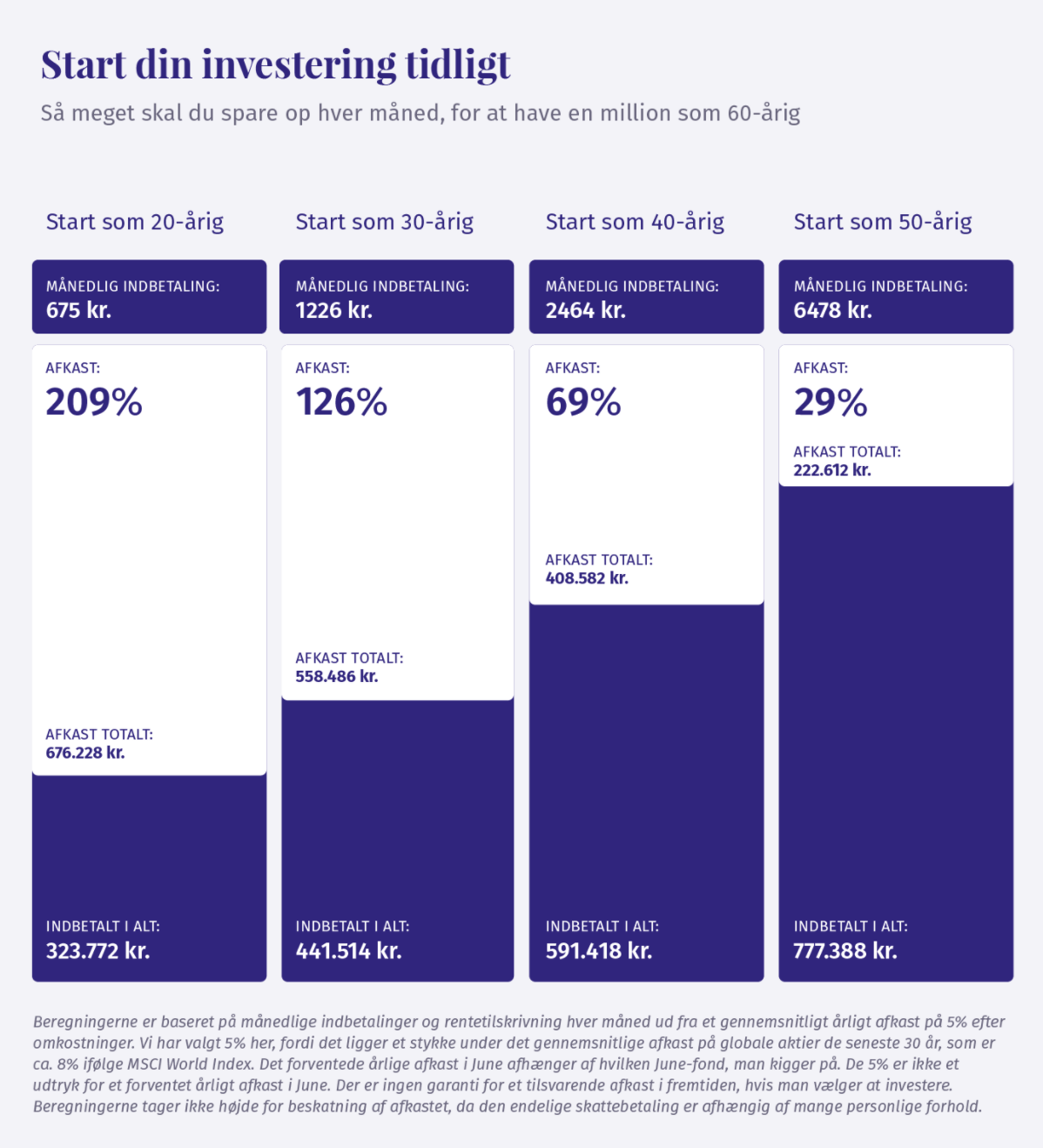

Danske Banks investeringsekspert, Thomas B. Enevoldsen, advarer ligesom Thomas Christensen mod en overoptimistisk investeringsiver, men også mod passivt at lade din opsparing stå i banken til nul rente. Begge dele kan potentielt være dårligt for din økonomi og betyde, at du ikke kan leve af en eventuel opsparing før du får pensionen udbetalt. Herunder kan du se, hvor store fordele der kan være ved at komme tidligt i gang med at investere.

Sådan kommer du i gang

Okay, så passivitet i forbindelse med opsparing er no go, men hvordan kommer man så i gang? Adfærdsøkonomer arbejder med et begreb, der hedder moment of power, dvs. tidspunkter i ens liv, hvor det er nemmere at lave en positiv ændring som f.eks. at begynde at løbe eller at investere. Et af dem kan være, når man pludselig står med uventede penge på hænderne. Det kan f.eks. være, når man får nyt job og medfølgende lønforhøjelse, eller børnene flytter hjemmefra og kan klare sig selv økonomisk, og du derved slipper for at købe mad, tøj eller andre ting til dem.

– I stedet for at hæve dit forbrug og bruge pengene på endnu flere rejser, er det et oplagt tidspunkt at begynde at investere. Eller at investere endnu mere og lade pengene arbejde for dig, siger Thomas Christensen, adfærdsøkonom hos The Nudging Company.

Andre (små) oplagte øjeblikke kan være den dag, man har betalt bilen eller boligen ud og dermed får frigjort nogle midler til investering. Og står man pludselig og har arvet, er det også værd at overveje om noget af den skal placeres i en investering.

– Der er noget psykologisk i at lave kassetænkning og dele beløbene op, så alle pengene ikke bliver stående på kontoen, og man bare bruger løs af dem. Har man gæld, er det selvfølgelig også en ide at komme af med den, siger Danske Banks investeringsekspert Thomas B. Enevoldsen.

Læs andre gode råd til, hvorfor kassetænkning er så smart, når du skal spare op.

Med June er det nemt at investere

På bare 10 minutter får du en personlig anbefaling til en investering i en June-fond, som passer til dig og din økonomi. Se hvad June kan gøre for dig.