Kan man investere sig til økonomisk frihed inden man bliver 45?

Sune Bjørn Kuhberg investerer 55 % af sin løn hver måned. Målet er at slippe for et normalt job og pensionere sig selv som 45-årig.

Sune Bjørn Kuhberg har en plan: som 45-årig vil han træde ud af hamsterhjulet og sige farvel til tilværelsen som lønmodtager på arbejdsmarkedet – uden at vende tilbage igen.

Midlet til Sunes mål er opsparing og investering. Hver måned investerer han ca. 55 % af det, han får udbetalt. På den måde forventer han, at have sparet nok op, til at kunne kalde sig økonomisk uafhængig som 45-årig og leve af sit afkast – måske suppleret af lidt hobbyarbejde.

Sune er 34 år og arbejder som IT-specialkonsulent. Han tjener ca. 27.000 kroner efter skat hver måned og investerer de 15.000. Det betyder også, at han skal holde sit forbrug lavt og leve en del mere sparsommeligt end mange andre jævnaldrende.

Vi har tidligere her på Junes blog talt med Sune. Første gang var i 2018, anden gang var i januar 2019. Men set i lyset af den rutsjetur som coronakrisen sendte aktiemarkederne ud på, var det oplagt at tjekke ind med ham igen og høre, hvordan coronakrisen har påvirket ham og hans langsigtede investeringsplaner.

Hvad er FIRE og hvem er Sune Bjørn Kuhberg?

Sune bekender sig til en livsfilosofi der kaldes FIRE. Det står for Financial Independence, Retire Early – altså økonomisk frihed og tidlig tilbagetrækning. Ideen om FIRE er steget i popularitet de seneste år, og Sune har fortalt om sin mission til både DR2, P3, Ekstrabladet og holdt en række foredrag om det de seneste to år. Hans gruppe på Facebook, FIREDanmark, har i dag over 12.000 følgere, der ivrigt debatterer og udveksler erfaringer om opsparing, investering og andre økonomiske spørgsmål.

Junes blog har tidligere to gange interviewet Sune om hans FIRE-mission – læs dem her:

- Jeg regner med, at kunne pensionere mig selv som 45-årig (oktober 2017)

- Jeg regner stadig med at gå på pension, når jeg er 45 (januar 2019)

Læs mere om Sunes rejse mod finansiel frihed på frinans.dk

Hej igen Sune. Du har arbejdet dig mod finansiel frihed siden slutningen af 2014 – er du stadig on track?

”Ja, det er jeg. Selvom jeg er flyttet til København og bor i Valby, hvor det er noget dyrere end da jeg boede i Aarhus, har jeg været i stand til at holde den andel jeg investerer på lige omkring de 55%. Jeg har fået en lidt højere løn, men også højere udgifter. Så i kroner og ører sparer jeg lidt mere op, end jeg gjorde før, selvom opsparingsraten er den samme. Det er stadig mit mål at have opsparet 2,5 millioner i frie midler og leve mere elle mindre af mit afkast fra jeg bliver 45.”

Du investerer 55 % af din indkomst hver måned. Hvordan reagerede du, da coronakrisen ramte, og kurserne raslede ned i midten af marts?

”Jeg har vel omkring 70-80% af min opsparing investeret i aktier og obligationer, og på meget få dage var de faldet med 30%.

Det var et stort fald, men det var også en super god lektion om mit forhold til risiko. Jeg havde allerede gjort mig en del tanker om mit forhold til risiko, og jeg bruger meget mere tid på at tænke på, hvordan min fordeling er mellem aktier og obligationer, end på de enkelte værdipapirer jeg investerer i. Men der er stor forskel på at prøve at forestille sig, hvordan ens risikoappetit vil være i en hypotetisk fremtid, og så opleve at man bliver fattigere sådan nærmest over night.

I løbet af marts og start april var jeg nede med over 150.000 kr. – men så kom det interessante: det rørte mig ikke.

Jeg tror stort set ikke, man kunne have målt det på min puls. Det overraskede mig faktisk lidt, for det er alligevel et helt års investering, jeg blev slået tilbage med. Jeg talte også en del med min hustru om det, og det var heller ikke noget, hun lå søvnløs over, selvom vi egentlig troede, at hun var mere risikoavers (altså mindre tilbøjelig til at tage risiko, red) end jeg var. Det synes jeg var ret interessant.”

Hvad var der interessant ved det? Hvad kunne du bruge det til?

”Jeg har gjort det nu, at jeg har skruet op for risikoen. For nu har jeg kunnet konstatere, at mit temperament godt kan holde til det. Der sker selvfølgelig noget oppe i hovedet, når man ser, at der står minus 150.000 kroner. Men det føltes ikke slemt for mig. Så nu har jeg købt flere aktier og skruet op så min fordeling mellem aktier og obligationer er gået fra omkring 75% aktier til omkring 85% aktier. Det er jo også fordi jeg investerer langsigtet. Selvom jeg skal begynde at bruge af pengene om 11 år, er der jo nogle af dem der skal være investeret til jeg bliver 70, måske.”

Sune blev gift i sommeren 2020, i den forbindelse skiftede han efternavn og hedder derfor nu Sune Bjørn Kuhberg (og ikke Andersen, som i de andre interviews vi har bragt med ham). ”Det var ikke et FIRE-bryllup”, siger han, og fortsætter: ”jeg synes, der er nogle ting, man ikke behøver at spare på, og vores bryllup var et af dem. ”

Hvordan fandt du frem til dit risikoniveau i første omgang?

”Jeg testede min risiko ved at bruge de online risikotest, som mange banker tilbyder. Jeg prøvede også Junes [link til risikotest]. Det synes jeg giver en god indikation af, hvor man ligger, og er en nem måde at blive klogere på ens risikoappetit.

Jeg har også brugt en del tid på at sidde og nørde de historiske aktiekurser pænt meget. Det har også givet mig en forståelse af, at mine penge nok ikke er væk i morgen, selvom det går nedad i en periode.”

Er det et råd, du vil give videre til andre, der vil kende deres egen risikoappetit?

”Jeg synes, der er tre ting, man skal huske om sin risikoappetit:

1) Jeg mener ikke, at man kan være helt sikker på sin risikoappetit før, man har prøvet at investere lidt. Man lærer utrolig meget om sin risikoappetit ved at være på markedet, og når man investerer langsigtet, kan man se perioder med kursfald som noget, man kan lære noget om sig selv af.

2) Det er en god idé at tale om det. Det kan fx være med ens venner eller kollegaer. Det gør jeg selv så meget, at min chef af til joker med, at jeg ikke må gøre dem alle sammen økonomisk uafhængige.

3) Tag de tests der tilgængelige online. Bankerne har relativt godt styr på, hvordan man finder frem til sit risikoniveau, og de er et godt sted at starte.”

Der er jo mange danskere, der ikke bryder sig om at tale om investering, eller deres økonomi generelt. Hvordan oplever du, at folk tager imod det, når du fortæller så detaljeret om, hvad du tjener og bruger dine penge på?

”Altså, hvis man stikker næsen frem, som jeg gør, så kommer man også til at høre for det. Det er jeg ok med. Men jeg synes det er en skam. Når jeg holder foredrag, får jeg tit kommentarer fra folk, der tror jeg lyver. De siger fx sådan noget som: ”det er garanteret din kæreste der betaler det hele for dig”. Så plejer jeg at sige, ”du kan jo selv spørge hende, hun sidder her oppe på første række”.

Men der er mange, der har det svært med at tale om penge. Dels er der janteloven, som gør at nogle har en tendens til at nedgøre folk, der stikker lidt ud. Men det er også fordi, penge bare er et tabu. Noget at det jeg selv tænkte, da jeg ramte arbejdsmarkedet var, ”hvad tjener andre egentlig? Hvad gør de med deres økonomi?” Men det kunne jeg ikke rigtig få svar på.

Derfor synes jeg, det er vigtigt, at jeg er åben om min egen økonomi. Jeg ville da ønske, at der var flere som mig dengang.”

Hvordan oplever du reaktionerne er på ideen om at investere?

”Den er meget forskelligartet. Men det er meget tydeligt, at det er helt almindeligt i Danmark ikke at vide en fløjtende fis om investering. Det er først når folk står med behovet for selv at investere, at der dukker den mindste interesse frem. Det viser jo, at vi ingen investeringskultur har i Danmark.

Men når interessen så rammer, så er der tre veje, jeg har oplevet det plejer at gå.

Der er mange, der ret hurtigt indser, at det her med passiv investering, som I jo også laver en form for, er en god idé. Så køber de ret tidligt ind i det, og får sat fx en månedlig opsparing op i nogle fonde. Det er vel den trend June også tapper ind i – jo mere automatisk og nemt, jo bedre.

Så er der den anden gruppe, som er dem, der tror, at de kan slå markedet og er klogere end resten af verden. De begynder at handle selv og forventer at kvitte deres job om et halvt år for kun at trade. Nogle af dem bliver klogere, og nogle af dem gør ikke…

Så er der den tredje gruppe, som er folk som med det samme søger investeringer i bæredygtighed eller grøn omstilling. De har sværere ved at komme i gang, fordi de kan have svært ved at finde noget, som både giver dem et afkast og er bæredygtigt. Jeg tror de har svært ved at navigere i bankernes produkter på den måde – måske fordi måden der bliver skrevet og talt om bæredygtig investering er svær at forstå.”

Vi har jo bæredygtighed i Junes fonde, men det lyder som om, vi har noget at arbejde med her?

”Ja, jeg tror branchen har et kommunikationsproblem. Enten er folk er ikke klar over det, eller også kan de ikke skelne, hvad der er reelt, og hvad der er green washing. Og det holder den gruppe tilbage fra at investere.”

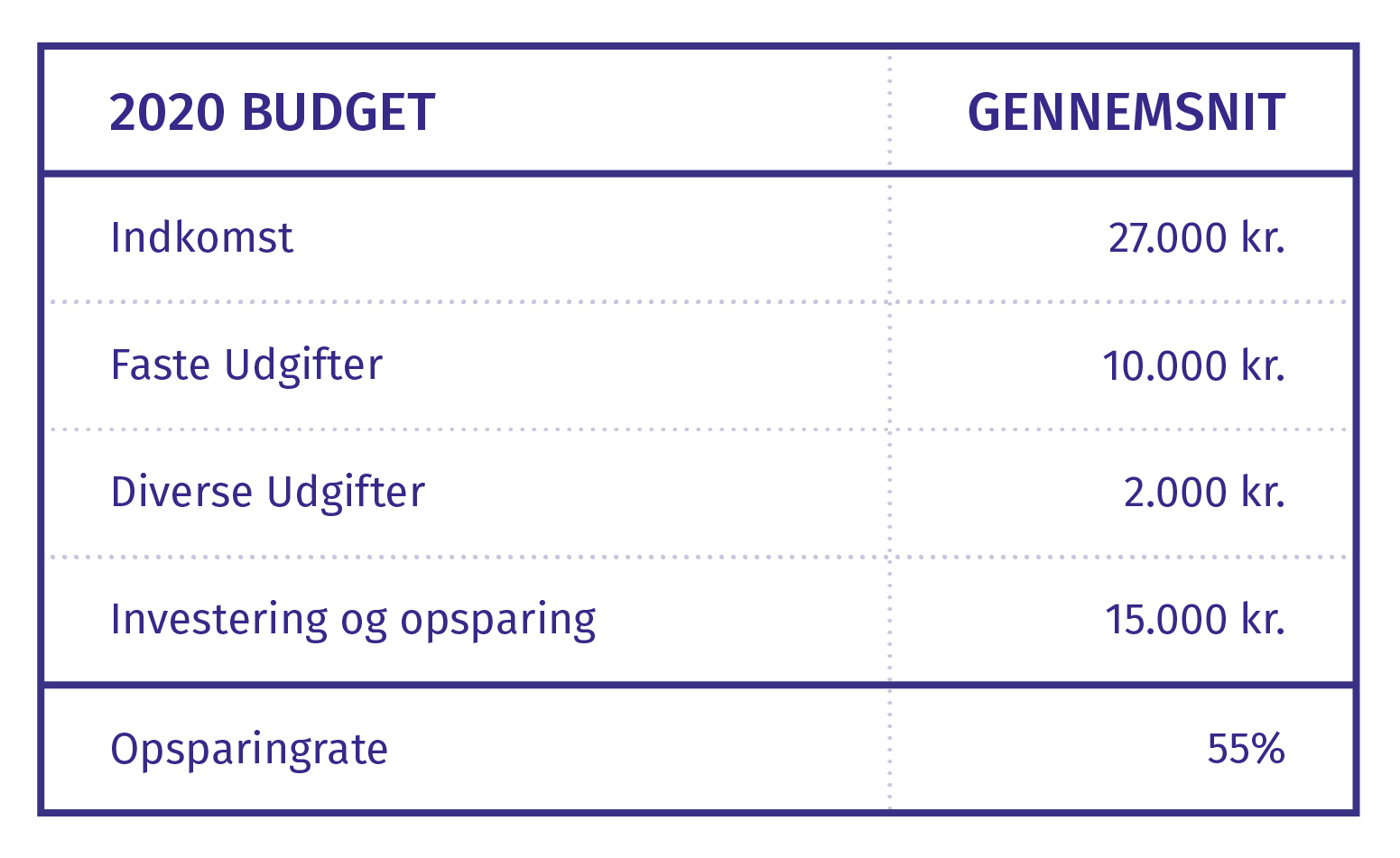

Sådan ser Sune Bjørn Kuhbergs månedlige budget ud i 2020. Over halvdelen af det, han får udbetalt, bliver investeret og sparet langsigtet op.

Sådan ser Sune Bjørn Kuhbergs månedlige budget ud i 2020. Over halvdelen af det, han får udbetalt, bliver investeret og sparet langsigtet op.

Tilbage til din opsparingsmission: Har de store fald i forbindelse med coronakrisen udskudt din pensionsalder?

”Nej, mine beregninger tager netop højde for at der kan være bølgeskvulp.

Hvis der er noget, der har betydning, er det, at jeg er blevet gift og har fællesøkonomi. Så nu er det ikke bare mit ego-projekt mere. Min hustru kunne også godt tænke sig at være økonomisk uafhængig, men er måske ikke lige så ekstrem, som jeg er. Det kan også være, at vi skal have børn, så det har introduceret noget mere fejlmargin i min plan. Det kan også være, at jeg opnår min frihed ved at kombinere det at leve af mit afkast med et deltidsarbejde.

Det er jeg også åben for. Det vigtigste for mig er, at opsparingen kan føre til frihed.”

Vil du også investere?

Med June er det nemt at komme i gang med en langsigtet investering. Du behøver ikke investere 55% af din indkomst hver måned - du kan oprette en fast overførsel på helt ned til 100 kr. Så er du i gang. Få en gratis investeringsanbefaling inden du går i gang.

Denne artikel udtrykker Sune Bjørn Kuhbergs personlige holdninger og erfaringer og afspejler derfor ikke nødvendigvis Danske Banks holdning til investering. Artiklen er således ikke udtryk for en anbefaling fra Danske Bank. Al investering indebærer risiko for tab.