Jo tidligere du starter, jo mindre kræver det at blive millionær

Hvor meget skal man investere hver måned for at have en million som 60-årig? Vi har undersøgt sagen.

Start tidligt med at investere. Så enkelt kan det siges. Selv små beløb kan hjælpe dig på vej og potentielt gøre dig til millionær. Men det kræver, at du lægger en investeringsstrategi – og gerne allerede, mens du er i 20’erne.

Start din investering på 10 minutter

Hvem vil være millionær? Mig!

De fleste mennesker vil gerne være millionærer. For nogle lykkes det forholdsvis let, mens det for andre virker næsten helt usandsynligt, at de en dag vil være fuldgyldigt medlem af millionærernes klub. Men hvem siger, at det er umuligt?

Vi har haft regnemaskinen fremme og regnet på, hvor meget man skal investere hver måned for potentielt at stå med en million i hånden, når man runder 60. Vi har antaget, at man oplever et gennemsnitligt årligt afkast på 5% på sin investering, og at man er indstillet på, at der kan være år med negativt afkast undervejs og derfor ikke trækker penge ud af sin investering løbende, men geninvesterer afkastet hvert år.

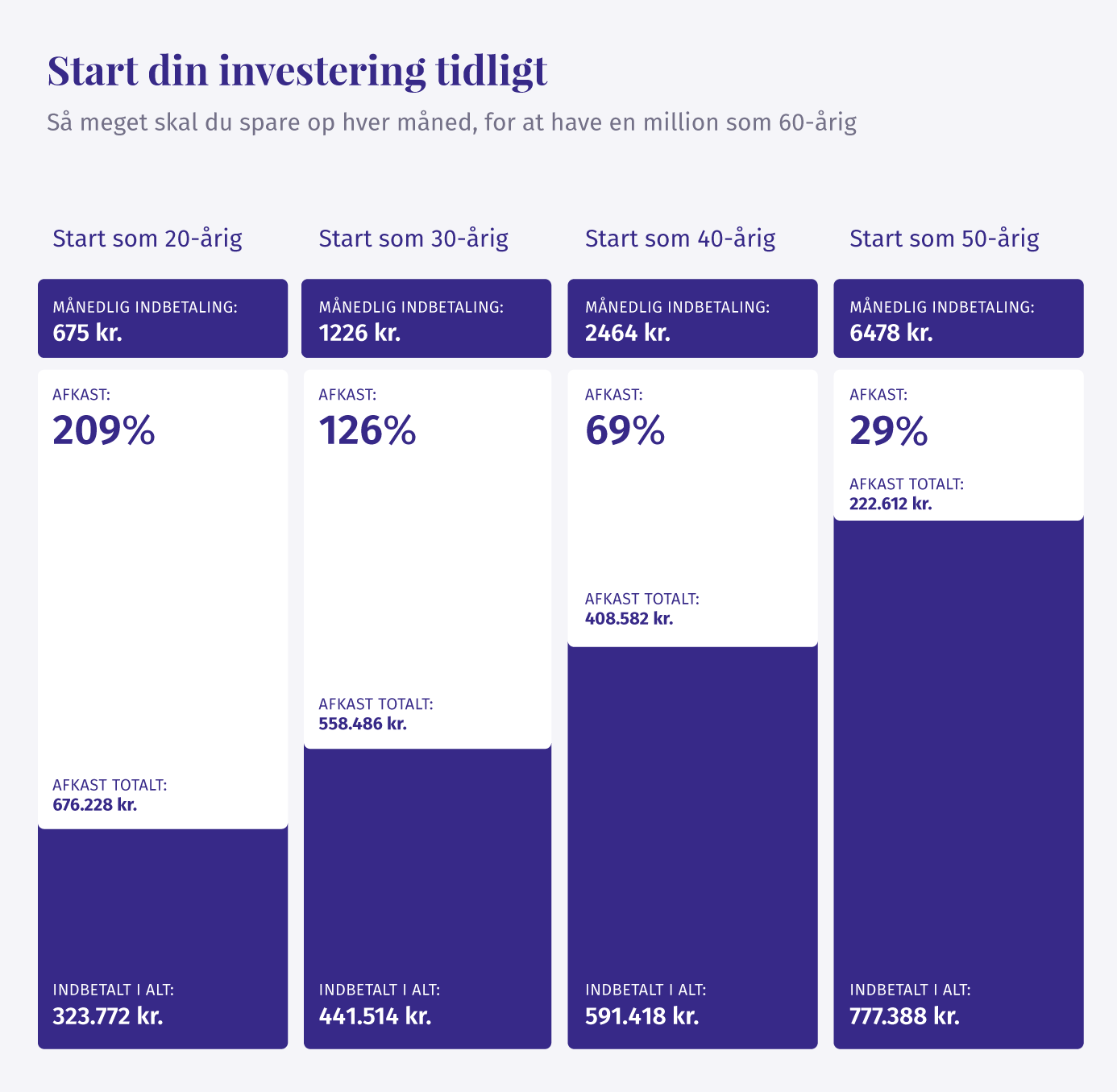

På illustrationen herunder kan du se resultatet. Den gode nyhed er, at der ikke nødvendigvis skal en stor indbetaling til – men det kræver, at man starter i god tid.

Den mægtige effekt fra renters rente

Starter man med at investere allerede i som 20-årig, hvor SU’en formentlig tikker ind på kontoen, og pengene er små, kan man nøjes med 675 kr. hver måned, fordi man har hele 40 år til at lade pengene arbejde for sig. Afkastet vil til den tid være dobbelt så stort som det beløb, man har indbetalt. (se beregningerne til sidst i denne artikel)

Afkastet af selv små månedlige indbetalinger kan blive til rigtig mange penge over så lang tid. Der er en grund til, at renters rente bliver kaldt “den mægtigste kraft i universet”.

Der er altid en risiko ved at investere, men når man kombinerer en stor risikospredning med en lang tidshorisont, kan man tåle større udsving i sin investering, fordi der er relativt lang tid til, at man skal bruge pengene. Historisk set har brede indeksinvesteringer altid givet positivt afkast over tid – også efter finanskrisen i 2008.

50-årige skal lægge ti gange så meget

Kigger man i statistikkerne, er der desværre langt mellem de 20-årige investorer, selv om de med meget få midler har mulighed for at opnå store gevinster på grund af den lange tidshorisont. 85% af alle aktier, obligationer og investeringsforeninger i Danmark ejes af personer over 50, og venter du så længe med at investere, skal du investere nogle helt andre summer hver måned for at nå en million som 60-årig.

Starter du først med at investere som 50-årig, skal du lægge næsten 6.500 kr. til side hver måned for at opnå det samme, som du kunne med 675 kr. som 20-årig. Altså næsten ti gange så meget! Den 20-årige har kun indbetalt 324.000 kr. af egne penge for potentielt at nå en million kroner, mens den 50-årige skal dykke noget dybere i lommerne; han/hun skal nemlig indbetale hele 777.000 kr. for at nå en million kroner som 60-årig.

Sååå … hvad venter du på?

Se hvad June kan gøre for dig

Det tager kun 10 minutter at få en person anbefaling til en investering, som passer til dig og din økonomi. Prøv nu på june.dk - anbefalingen er uforpligtende, og vil du investere, kan du starte med bare til 100 kr.

*Sådan har vi lavet beregningerne

Beregningerne er baseret på månedlige indbetalinger og rentetilskrivning hver måned ud fra et gennemsnitligt årligt afkast på 5% efter omkostninger. Vi har valgt 5% her, fordi det ligger et stykke under det gennemsnitlige afkast på globale aktier de seneste 30 år, som er ca. 8% ifølge MSCI world index.

Det forventede årlige afkast i June afhænger af hvilken June-fond, man kigger på. De 5% er ikke et udtryk for et forventet årligt afkast i June. Der er ingen garanti for et tilsvarende afkast i fremtiden, hvis man vælger at investere. Beregningerne tager ikke højde for beskatning af afkastet, da den endelige skattebetaling er afhængig af mange personlige forhold.

Her kan du se detaljerne for hver beregning:

Start som 20-årig

Tidshorisont = 40 år

Månedlig indbetaling: 675 pr/mdr.

Indbetalt i alt: 323.772 kr.

Gevinst:676.228 kr.

Gns. årlige afkast: 5%

Afkast totalt: 209%

Beløb efter 40 år: 1.000.000 kr.

Start som 30-årig

Tidshorisont = 30 år

Månedlig indbetaling: 1226 pr/mdr.

Indbetalt i alt: 441.514 kr.

Gevinst: 558.486 kr.

Gns. årlige afkast: 5%

Afkast totalt: 126 %

Beløb efter 30 år: 1.000.000 kr.

Start som 40-årig

Tidshorisont = 20 år

Månedlig indbetaling:2464 pr/mdr.

Indbetalt i alt: 591.418 kr.

Gevinst: 408.582 kr.

Gns. årlige afkast: 5%

Afkast totalt: 69 %

Beløb efter 20 år: 1.000.000 kr.

Start som 50-årig

Tidshorisont = 10 år

Månedlig indbetaling: 6478 pr/mdr.

Indbetalt i alt: 777.388 kr.

Gevinst: 222.612 kr.

Gns. årlige afkast: 5 %

Afkast totalt: 29 %

Beløb efter 10 år: 1.000.000 kr.

Tre tips:

Lad pengene arbejde for dig – Du får ikke mere af at lade din opsparing ved at lade den stå i til 0% i rente.

Start tidligt – Selv små beløb kan have stor betydning for dit fremtidige afkast. Se blot, hvad 250 kr. investeret om måneden kan gøre for dig.

Spred din risiko – Investér i både aktier og obligationer i forskellige brancher og regioner, køb evt. investeringsforeninger eller ETF’ere. Læs mere om risikospredning her.