Derfor var isen billigere da du var barn

Ja, alt var bedre i gamle dage - og derfor skal du overveje at investere i dag.

Sommeren er over os, og uanset om du allerede er taget på ferie eller på vej til at gøre det, så er der altid ét spørgsmål vi alle stiller os selv, sommer efter sommer.

Spørgsmålet melder sig, når du en svedende varm eftermiddag klip-klapper ned til den lokale kiosk for at få en velfortjent forfriskning fra fryseboksen. Den venlige ekspedient har netop slået dine to delikate, men lidt-mindre-end-du-huskede-dem, is ind på kasseapparatet, og så kommer det: “HVAD F****! HVORDAN KAN DU FORVENTE, AT JEG VIL BETALE 38 KRONER FOR TO KLUMPER FROSSEN MÆLK PÅ PIND!!??”

Start din investering på 10 minutter

Du siger det naturligvis ikke højt. Du tænker det bare – du er jo et pænt menneske. Så du smiler mens du betaler, og efterfølgende nyder du for 38 kroners læskende sukkerhimmel i de fire minutter det tager dig og din medsammensvorne at spise jeres is (med mindre begge is er til dig selv, i hvilket tilfælde nydelsen varer otte minutter, men også kommer med en lille smule skam).

Alt var billigere i gamle dage…

Vi skal ikke gøre os til dommer over, om alt var bedre i gamle dage. Men det fleste varer var i hvert fald billigere i gamle dage – hvis man alene kigger på, hvor mange kroner man betalte for tingene.

Her er is et rigtig godt eksempel, da det der er inden i pakningen ikke har ændret sig de sidste 30 år – kun prisen.

I 1990 kostede en Filur 5 kr. I 2020 koster den 14 kr. Det samme produkt koster altså efter 28 år 2,8 gange mere. For den samme is!

Med andre ord: Dine penge taber købekraft over tid.

Hvis du fx havde 100 kr. i 1990 kunne du give en is til hele din skoleklasse på 20 elever. Men hvis du havde gemt de 100 kr. ville du i dag kun lige akkurat kunne give is til et 7-mands hold.

Med andre ord: Dine penge taber købekraft over tid.

Det er inflationens skyld

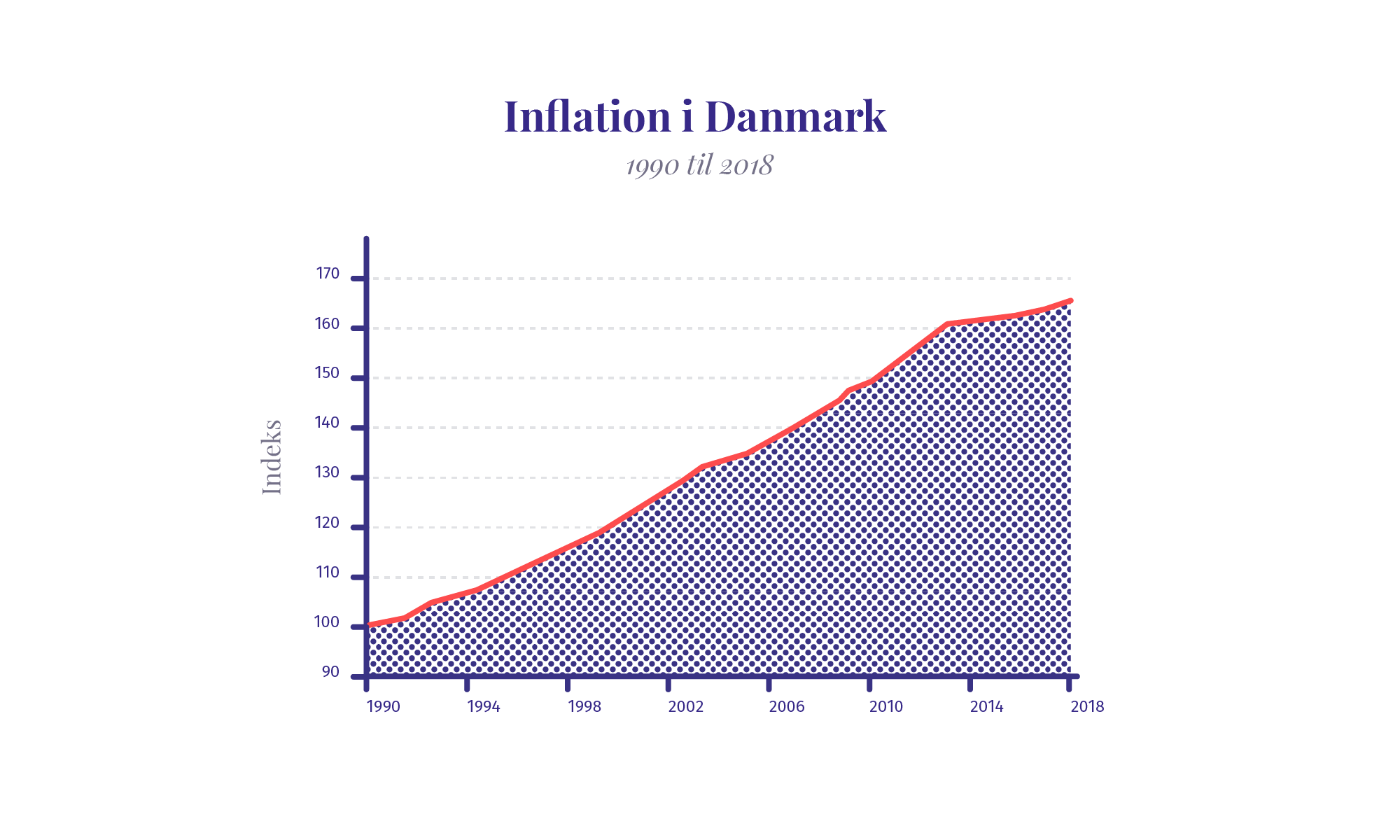

Det fænomen, at priserne stiger år for år, bliver målt hvert år, og opgjort som landets inflation. Det er ikke alle varer, der stiger lige meget i pris, men inflationen er et udtryk for den generelle prisudvikling i samfundet. I figuren her kan du se, hvordan den samlede inflation i Danmark har udviklet sig siden 1990.

Fra 1990 til 2018 er prisniveauet i Danmark steget med 67%. Selvom der kun er et par procents inflation hvert år, så bliver det alligevel til store stigninger over en længere periode. Kilde: Danmarks Statistik, 2018.

Men hvad betyder det så for min opsparing i banken?

Som samfund har vi brug for at have et vist niveau af inflation for at holde hjulene i gang, og vi kan ikke bare bede Nationalbanken om at sørge for, at der ikke er inflation. Inflationen er ikke entydigt en dårlig ting for samfundet som helhed, så længe den er under kontrol. Men for dig, der har en langsigtet opsparing i banken (eller kontanter liggende i sparegrisen i årevis), er det dårligt nyt. Det betyder nemlig, at dine sparepenge bliver mindre værd, fordi de taber en lille smule købekraft år for år.

Investering kan være en løsning

En af de ting, du kan gøre for at forhindre inflationen i at udhule din opsparing, er, at prøve at få opsparingen til at vokse af sig selv.

Her kan investering af din opsparing være en løsning. Det indebærer naturligvis en risiko for tab, som ikke er til stede på en almindelig bankkonto, men det giver også en mulighed for at få dine penge til at vokse i stedet for at tabe værdi.