Investering i 40’erne: brug dit moment of power

Det bedste tidspunkt at starte en investering var for 20 år siden. Det næstbedste tidspunkt er i dag!

Kom du aldrig med på investeringsvognen i 20’erne? Og havde du ikke lige overskud til det i 30’erne? Så er du ikke alene. Faktisk venter de fleste danskere med at investere, til de har rundet 50. Men jo før, du kommer i gang, jo større sandsynlighed er der for et godt afkast. Vi har talt med en adfærdsøkonom og en investeringsekspert om, hvorfor de 40-årige har svært ved at komme i gang med at investere, men også om hvorfor 40’erne er det helt perfekte tidspunkt at begynde.

Start din investering på 10 minutter

“Nu skal jeg i gang med at investere”

I modsætning til de fleste i 20’erne og til dels også 30’erne er bevidstheden om investering til stede hos dem i alderen 40+. Folk i 40’erne er klar over, at investering kan være en god ide, men en stor del får bare ikke gjort så meget ved det.

– Ligesom med pensioner og affaldssortering er der rigtig mange i 40’erne, der står op lørdag morgen og siger, ‘Nu skal jeg i gang med at investere’. Men så er der tegnefilm med børnene, de skal løbe halvmaraton, eller der er andre ting, der forstyrrer. Folk i 40’erne har travle liv og begrænset med tid, og derfor får mange ikke taget sig sammen til at komme i gang, siger adfærdsøkonom Thomas Christensen fra Bro Behaviour.

– Som mennesker er vi begrænsede væsener, vi vil hellere bruge tiden på at være sammen med vores børn eller dyrke vores have. Det kræver en nem, enkel løsning, som fx June, at få de 40-årige i gang, fordi de skal kunne tage en god beslutning hurtigt og så ellers glemme alt om investeringer og leve godt af dem senere.

Kom i gang i dit moment of power

Erkendelsen af, at der ikke er nok timer i døgnet kombineret med det faktum, at investering for langt de fleste ligger lavt i fødekæden af interesser, betyder altså, at folk i 40’erne skal hjælpes lidt på vej, hvis de skal i gang med at investere.

En opgørelse fra VP Securities viser, at 85% af alle aktier, obligationer og investeringsforeninger er ejet af folk over 50. Men sådan behøver det ikke være. Ingen naturlov siger, at man skal vente med at investere, til der står 50 år på fødselsattesten og 500.000 kroner på kontoen. Mindre kan også gøre det. Mange 40-årige begynder at have luft i økonomien til at investere, og ligesom for de 30-årige er det lettere at komme i gang, hvis man gør det på det rigtige tidspunkt. Når man har et moment of power.

Når livet slår et slag, så start en investering

– Vi arbejder med et fænomen, der hedder moment of power. Det er tidspunkter i livet, hvor der sker større omvæltninger. Hvor livet slår nogle slag. De tidspunkter er perfekte til at skabe sig en ny, god vane, f.eks. investere 2000 kroner hver måned, siger adfærdsøkonom Thomas Christensen.

Får man for eksempel lønforhøjelse ifm. et nyt job, har man endnu ikke vænnet sig til, at der kommer flere penge ind på kontoen. Ved at oprette en fast overførsel, til fx en investering, kan man få skabt en ny, stærk vane. Men det er ikke kun lønforhøjelse og andre glædelige begivenheder, der kan give optimale vækstbetingelser for nye, gode vaner. Moments of power kan faktisk også opstå ud af situationer som kan være negative.

– En skilsmisse er et godt eksempel på tidspunkt, hvor man med stor sandsynlighed nemmere kan introducere en ny vane som f.eks. at spare op, fordi livet alligevel er i tumult. Alting er oppe til revision, og selvom det kan være rigtig hårdt, ligger der også en mulighed for at gøre noget godt i det, lyder det fra adfærdsøkonomen.

Derfor skal du i gang

Generelt opstår der, for de fleste personer i 40’erne, en række større ændringer i økonomien; børnene er måske flyttet hjemmefra og udgifterne til dem blevet mindre. Måske er banklånet på boligen betalt ud, måske får du nyt job og en kærkommen lønstigning? Måske har du en virksomhed, der virkelig har fået luft under vingerne og nu står med overskydende likviditet? Måske har du arvet en lille formue? Så er det bare med at udnytte det økonomiske frirum og komme i gang med at investere.

– Når man pludselig står med uventede penge på kontoen, er det en god ide at dele dem ind i kasser; brug en del af pengene, men sæt også en del til side til en regnvejrsdag. Invester dem. Der er noget psykologisk i at lave kassetænkning og dele beløbene op, så alle pengene ikke bliver stående på kontoen, og man bare bruger løs af dem, lyder fornuftens stemme fra Danske Banks investeringsekspert Thomas B. Enevoldsen, der også minder om, at hvis man har anden dyr gæld, kan det være en ide i at betale den ud først, før man begynder at investere.

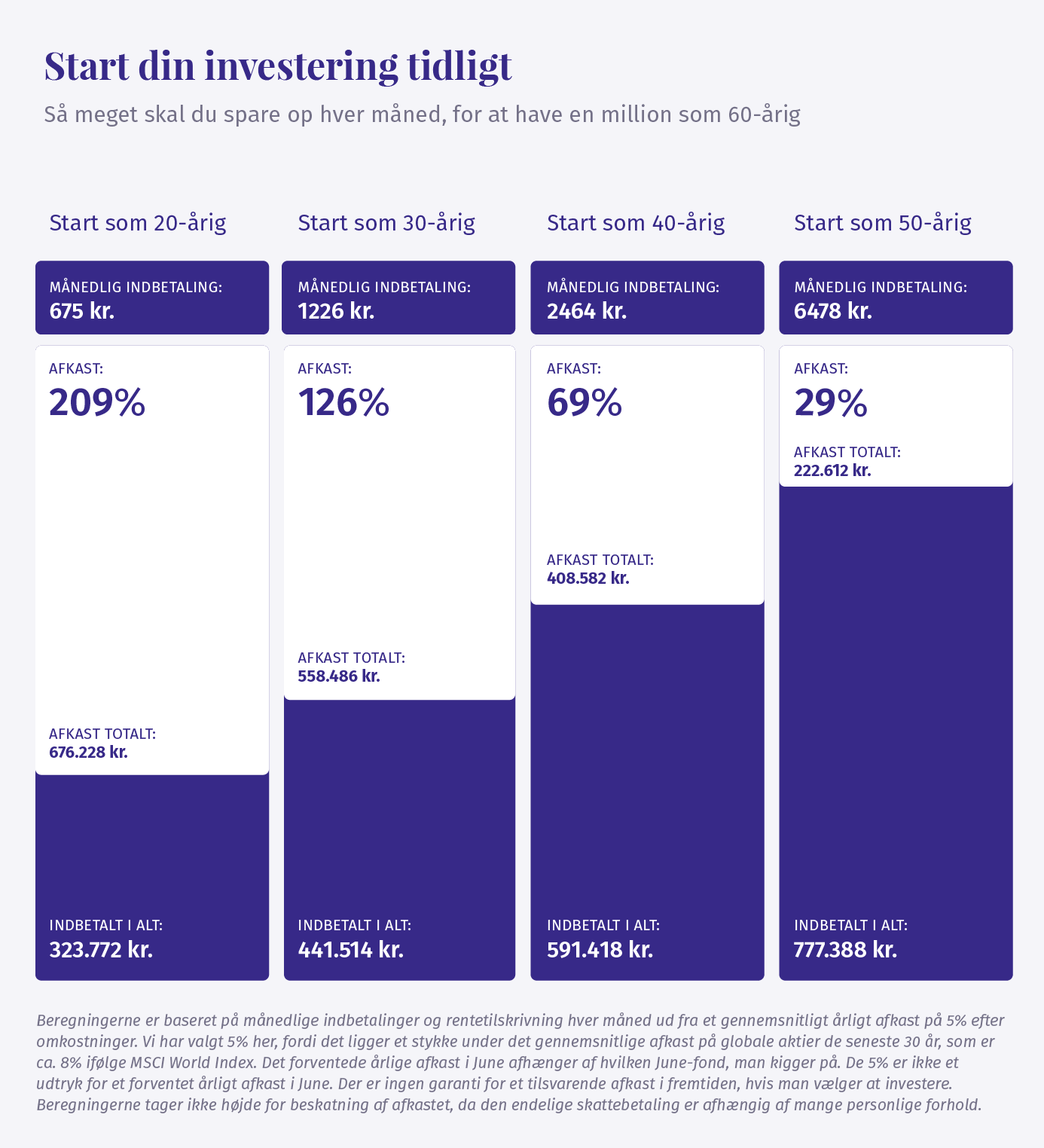

Det er ikke lige så fordelagtigt at starte en investering i 40’erne, som det er i 20’erne eller 30’erne, men det er bestemt ikke for sent at komme i gang. Herunder kan du se, hvor meget – eller lidt – du skal lægge til side hver måned for potentielt at stå med en million i hånden som 60-årig.

– Selv om man helst skal begynde sin investering tidligt, giver det stadig rigtig god mening at komme i gang i 40’erne. Vi lever længere, og vi får brug for vores pensionsmidler i en længere årrække. Hvis man er lønmodtager, bør man af samme grund overveje at sætte ekstra til side ud over den arbejdsgiveradministrerede pension. For den rækker ikke nødvendigvis til at opretholde den levestandard, man havde, mens man var aktiv på arbejdsmarkedet, siger investeringseksperten.

Prøv June

Kom i gang med at investere i indeksfonde på 10 minutter. Besvar nogle simple spørgsmål, og se den investeringsfond, June anbefaler til dig og din økonomi.