Investering i 30erne: skab nye vaner og kom i gang med investering

Karriere, børn, familie, realkredit - der er meget at se til i 30’erne. Men det behøver ikke afholde dig fra at komme i gang med at investere.

I 30’erne sker der typisk en masse store omvæltninger i dit liv. Det kan være ægteskab, familieforøgelse, nyt job, forfremmelse, køb af første hjem osv. De store livsbegivenheder kan være en stor mundfuld at overskue – men de kan også bruges som katalysator til at skabe nye og bedre vaner. For dit liv og din økonomi. Vi har talt med en adfærdsøkonom og en investeringsekspert om, hvorfor det er så hulens vigtigt, og hvordan du kommer i gang.

Start din investering på 10 minutter

Ti år med tryk på

30’erne er det årti, hvor de fleste mennesker virkelig får fyret op under den faste indtægt. Uddannelsen er overstået, og fastansættelsen på karrierejobbet er underskrevet – eller inden for rækkevidde. 30’erne er også dér, hvor mange får hus, bil og børn og træder ind i trædemøllen af voksen-opgaver.

Og mens pligterne vokser, daler det mentale overskud til at sætte sig ned og overveje, om man nu også gør det rigtige med de lidt mere langsigtede elementer af sin voksende økonomi. For eksempel om “dét der investering” kunne være en god idé på længere sigt.

Ifølge VP Securities står personer i aldersgruppen 30-40 år kun for 4,8% af de samlede investeringer i Danmark, og emnet er som regel ikke noget, der står højt på prioriteringslisten. Specielt ikke når det vægtes op mod andre ting, som man kan bruge sin dyrebare fritid på; middage med vennerne, børn, familie eller Forældreintra. Hertil kommer, at man i 30’erne typisk også begynder at få større udgifter som realkreditlån, billån og institutionsudgifter. Med andre ord; der er ikke en overflod af hverken tid eller penge.

Sådan kommer du (alligevel) i gang

Men selv om man som nogle-og-tredive-årig godt kan føle sig økonomisk sårbar, kan der stadig være en ide i at investere. Faktisk er der mange muligheder for at komme i gang, lyder det fra adfærdsøkonom Thomas Christensen fra Bro Behaviour.

“I 30’erne begynder folk at slå sig ned og i det hele taget foretage en række store omvæltninger i livet. Og med dem er det nemt at indsætte en ny vane.”

“Vi kalder det moment of power, altså et tidspunkt i dit liv, hvor du relativt nemt kan indføre en ny vane. Flytter du eksempelvis til en ny by, så begynd at løbe. Dit liv er alligevel i tumult, og du starter på en måde forfra. Er du flyttet i nyt hus, vil du måske gerne have lakeret gulvene. Hvis du ikke er flyttet i nyt hus, vil du med stor sandsynlighed ikke engang overveje at få lakeret gulvene. Du vænner dig med andre ord til udseendet på dine gulve, bl.a. fordi der ikke er et moment of power. De større skift er altså de perfekte tidspunkter at etablere nye vane. Det kan jo eksempelvis være at spare mere op,” fortæller Thomas Christensen og tilføjer.

“Folk er meget mere modtagelige for en ny vane, fordi deres flow er brudt. Vi ser, at rigtig mange i 30’erne har decideret tunnelsyn på den nærmeste fremtid. Pension virker meget langt væk, og det samme gælder investering med mere end et par års tidshorisont. Men en måde man kan tvinge sig selv ind i en ny vane med opsparing, kan f.eks. være ved at lave automatiske månedlige investeringer,” siger afærdsøkonomen.

Betaler du eksempelvis 10.000 kroner af om måneden på dit bank-/realkreditlån, kan du f.eks. forhøje beløbet til 11.000 kr. De 1000 kroner vil virke ubetydelige, når du alligevel betaler større beløb.

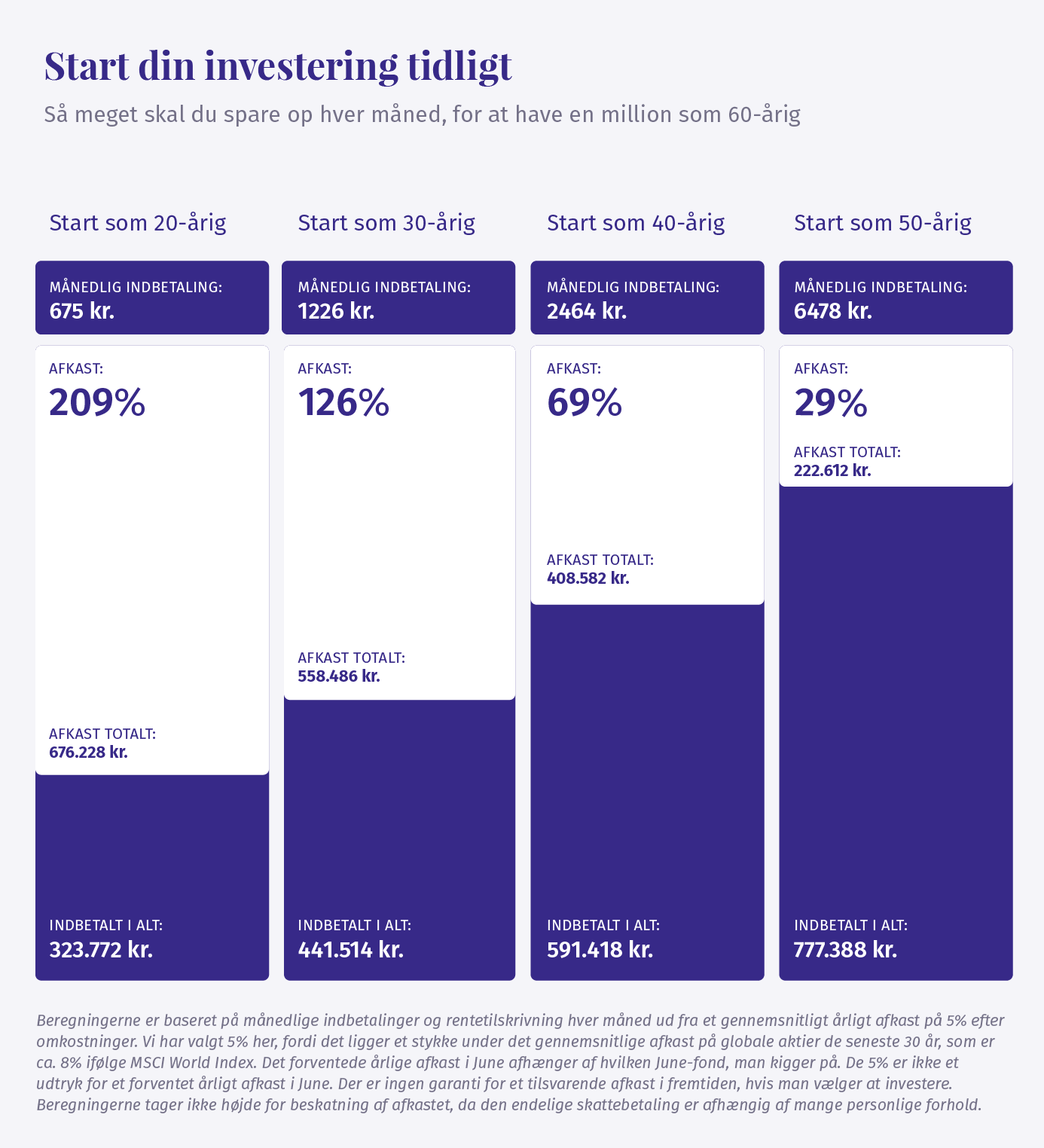

Det lyder måske ikke som alverden, men herunder kan du se, hvor stor effekt en ny, god vane kan have for din mulighed for at stå med en million kroner i hånden som 60-årig.

Knæk koden og kom tidligt i gang – det kan batte

Det med at etablere en ny, god vane, er også en ting, som Danske Banks investeringsekspert Thomas Enevoldsen er stor fortaler for.

“Det kan stadig batte ret meget, hvis man begynder at investere i 30’erne. Det gælder om at knække koden og komme i gang, uanset om man investerer med kort eller lang tidshorisont. Har man eksempelvis en kort tidshorisont, kan man bruge sin investering til f.eks. at spare op til en ny bil og på den måde undgå at betale renter for et billån, ligesom man kan opnå et potentielt afkast på en investering. Man sparer så at sige dobbelt, frem for hvis man skulle låne pengene og betale renter”, siger investeringseksperten. Thomas B. Enevoldsen fortsætter:

“En anden mulighed kunne være at spare op til større livsbegivenheder som f.eks. bryllup, runde fødselsdage eller børnenes konfirmation. Dens slags kan godt sætte én lidt tilbage økonomisk. For en del danskere er det en relativt stor post at afholde konfirmation. Lad os antage, at det koster 100.000 kr at konfirmere lille Ida om 12 år. Hvis vi leger, at hun er to år nu, giver det 144 måneder at spare op i. For at nå målet skal man skal sætte 700 kr. til side hver måned. Gør man det, slipper man for at låne i huset eller låne i banken, og har man f.eks. fået 5% i gennemsnitligt årligt afkast på sin opsparing, vil der også være 35.000 kr. ekstra i gevinst efter de 12 år.”

Med lang tidshorisont kan du bære højere risiko

En af de oplagte muligheder for at spare op opstår, når der opstår et skift i økonomien, f.eks. ved en lønforhøjelse eller hvis prisen på børnenes institution falder. Det er penge, du ikke regner med – og som du formentlig ikke vil savne, hvis du investerer dem, før de frister på kontoen.

“Det investerede beløbs størrelse er ikke så afgørende. Det vigtigste er at komme i gang, for jo tidligere, man starter med at investere, jo større er muligheden for et godt afkast. Og hvis man har en lang tidshorisont, fx på mere end 15 år, kan man også bedre bære at investere med større risiko, hvilket potentielt kan give et større afkast.” siger investeringsekspert Thomas Enevoldsen og tilføjer, at der også altid er en risiko for at tabe penge på en investering, så det handler om at finde et niveau som man er komfortabel med, og som gør, at man kan sove roligt om natten.

Et større afkast kan på sigt betyde, at man har mulighed for at tage nogle valg, man ellers ikke ville have haft mulighed for; f.eks. gå ned i tid i en periode, tage et år ud af kalenderen for at rejse jorden rundt eller gå på pension fem år før tid. Drømme er individuelle, men har man sparet op, har man mulighed for selv at vælge, om ens drøm skal gå i opfyldelse eller forblive en drøm.

Prøv June

Det tager kun 10 minutter at få en uforpligtende anbefaling til en investering, som passer til dig og din økonomi.